A 2015. július 1-től bevezetett vissza nem térítendő lakáscélú támogatás, a családok otthonteremtési kedvezménye (CSOK) 2016. január 1-jétől még kedvezőbb feltételekkel igényelhető.

Mivel a csapból is ez folyik, és vélhetően minden magyar család vasárnapi ebédasztalánál feljött már a téma, hogy miért nincs nekünk három gyerekünk, ezért én teljes részleteibe nem mennék bele, inkább a finomságaira, akár buktatóira szeretném felhívni a figyelmet.

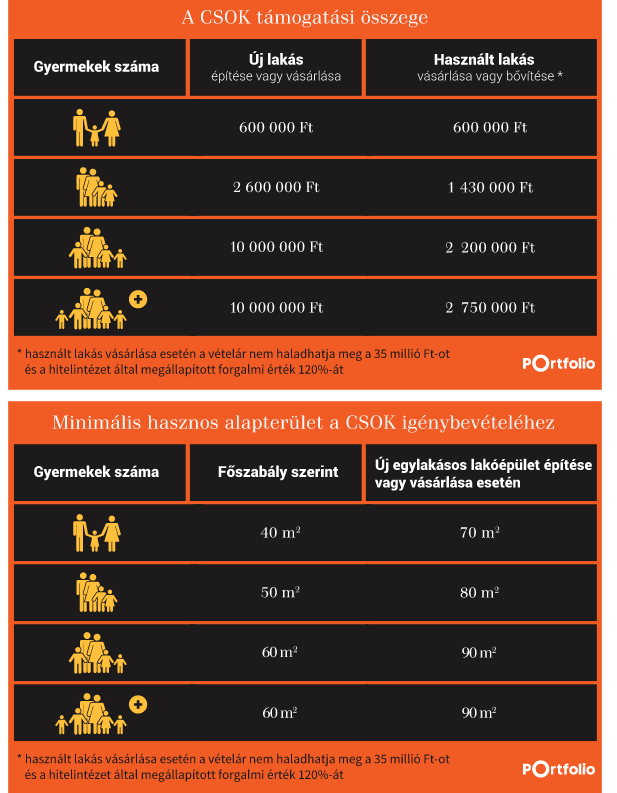

A legfontosabb tudnivalók a Portfolio táblájában igen jól össze vannak foglalva:

A fentiekből értelemszerűen a három vagy több gyermekesek számára nyújtott 10+10 milliós CSOK kavarta fel legjobban az állóvizet.

Ez egyrészt egy 10 millió forintos vissza nem térítendő lakástámogatásból és egy maximum 10 millió forint kölcsönösszegű, kedvezményes állami kamattámogatott hitelből áll. A fizetendő kamat mértéke nem haladhatja meg a 3%-ot, és a kamattámogatás maximális időtartama 25 év.

Hm, de nekünk még nincs három gyermekünk...

Azok is a levegőbe csaphatnak, akiknél nincs akár még egy gyerek se: akár mindhárom gyermek előre vállalható, azaz 10 évünk van arra, hogy ennek a feltételnek eleget tegyünk. (Jövőbeni gyermek vállalását csak azon fiatal házaspárok választhatják, ahol legalább egyikük még nem töltötte be a 40. életévét.)

De mi van, ha nem születik meg a vállalt számú gyermek?

A meg nem született gyermekszámra eső támogatási összeget a határidő lejártát követő 60 napon belül vissza kell fizetni a Ptk. szerinti késedelmi kamattal növelten (a 10 milliós támogatás esetében a Ptk. szerinti késedelmi kamat 5-szörösével növelten). (Nem kell kamatot fizetni, ha egészségügyi okból nem születik meg a három gyermek ill a gyermekvállalást teljesítettnek tekintik, pl. ha a házastársak egyike elhunyt.)

Jól hangzik tehát a 10+10 milliós otthonteremtési támogatás, de nem árt utánaszámolnunk, mi történik akkor, ha bármilyen okból nem tudjuk teljesíteni a három gyermek vállalását.

A Pénzcentrum oldala ezt nagyon jól és tanulságosan (!) levezette, a részletekért kattintsatok ide:

Totális csőd is lehet a CSOK-ból

Ha mégis a CSOK mellett döntök, mikor kell, hogy megrohamozzam a bankot?

A jogosultság megállapítását és mértékének meghatározását

- új vagy használt lakás vásárlása esetén az adásvételi szerződés megkötését követő 120 napon belül,

- építés esetén a használatbavételi engedély kiadását vagy a használatbavétel tudomásulvételét megelőzően,

- bővítés esetén pedig a bővítési munkálatok megkezdése előtt

kell kérni a hitelintézettől.

Ez tehát azt jelenti, hogy a CSOK-ot csak azután igényelhetjük mikor a lakásnak már önálló helyrajzi száma van a tulajdoni lapon (ún. albetétesítés megtörtént). Az albetétesítés feltétele a használatba vételi engedély megléte, tehát tisztán látszik, hogy egy jelenleg még csak akár terven létező újépítésű társasház lakásai nem a jövő hónapra érik el ezt az állapotot, hanem ez bizony akár még egy évbe is beletelhet.

Mi viszont szeretnénk bebiztosítani az új építésű lakásunkat, gyorsan lefoglalni, hogy ne vigyék el előlünk, úgyhogy gyorsan megkötnénk a szerződést – ne tegyük, mert ha 120 napon belül nem fejeződik be az építkezés, akkor kezdhetjük az egészet előröl (régi szerződés felbontása, újrakötés és ezzel együtt járó terhek), ugyanis a CSOK igénylés feltétele a 120 napnál nem régebbi adásvételi szerződés.

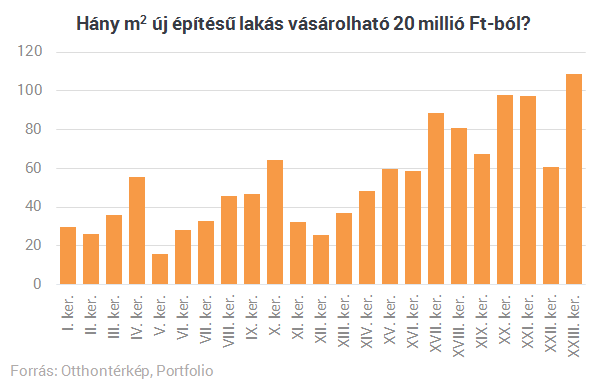

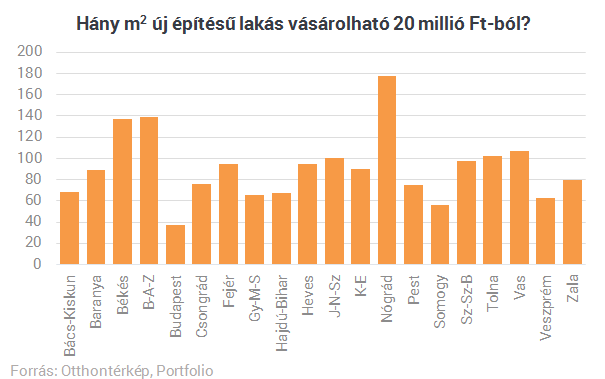

És mire elég a 20 millió forint?

Egy újépítésű ingatlannál? Sajnos nem túl sokra, főleg, ha Budapesten szeretnénk ebből vásárolni.

A Portfólió csinált egy nagyon jó kis elemzést arról, hogy a CSOK-képes újépítésű ingatlanok piacán mire elég a 20 millió forint, azaz hány négyzetméternyi ingatlant kapunk ennyiért Budapesten és vidéken.

Budapest jobb, belvárosi kerületei teljesen kiesnek a választási lehetőségek köréből, ugyanis pl. a legdrágább V. kerületben csupán 16 m2-t tudunk vásárolni a 20 millió forintból. A X. kerület (Kőbánya) éppen átlépi a 60 m2-es határt, de megfelelő méretű ingatlanokat csak a peremkerületeken, azaz a XVII-XXIII. kerület területein tudunk vásárolni.

A megyei összehasonlításban a Somogy megyei négyzetméterárak vezetnek, itt a 20 millió forint csupán 56 m2 megvásárlására volna elég. Fejér, Jász-Nagykun-Szolnok vagy Komárom-Esztergom régiói felkapottak lehetnek a budapesti közelség miatt, de ugyanígy Nógrád megye is számításba vehető, ahol igen jelentős, 177 m2-es ingatlant tudhatunk magunkénak a támogatásból.

Egy biztos: a 10+10 milliós CSOK igénylését nagyon alaposan gondoljuk át (ez igaz minden hitelfelvételre!), kérdezzünk meg szakértőket, alaposan járjunk utána és ne hagyjuk veszni józan ítélőképességünket az ingyenmilliók miatt!

U.I: Akit részletesen érdekelnek a rendeletek, azok a Magyar Közlöny 2016. február 10.-ei számában találják az illetékes, 16/2016 és 17/2016 (III. 10.) Kormány rendeleteket:

http://www.magyarkozlony.hu/dokumentumok/95431d974210afc26ccfc61475257f5e07dee1ba/megtekintes